2024寰球镍产业记忆及瞻望-多余预期收窄,镍价或将磨下面行

发布日期:2025-02-03 08:41 点击次数:97关注“安泰科” 订阅独家分析著作

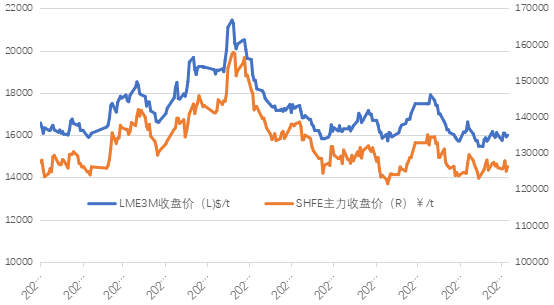

]article_adlist-->一、2024年期镍价窄幅颤动

2024年上半年期镍价冲高回落,因为下方撑执资本仍在,7月下旬价钱进行到阶段性低位后,通盘价钱呈现触底反弹、招架性下落的步地,上行和下行的能源均不彊。记忆到基本面自身,供给多余,下贱徒然阶段性的好转关于价钱的抬起飞间拉动有限。总体来看,镍价这一年基本属于窄幅颤动,沪镍最高达16万,最低11.9万,主要在12-14万区间内颤动。

二、供应端变化-国产高资本NPI产能出清及国外部分高资本镍形势停产对消了一部分中印镍居品的增量

2.1、印尼镍矿供给紧均衡

受RKAB审批镇静及旱季多雨影响,印尼镍矿本年以来看护紧均衡场面,需要从菲律宾入口红土镍矿来弥补缺口。用于火法冶真金不怕火的镍矿价钱居高不下,从而增多了冶真金不怕火资本。

2.2、镍铁供给增速不足预期

即使印尼政府连年来屡次声称未来不再为火法形势批发准可证,但是印尼NPI产线投产接续增多,部分企业晓谕推迟既有操办形势。产量增速不足预期,一方面源流于镍矿市集相对垂死,NPI资本压力增强,价钱濒临印尼资本线,镍铁利润率的大幅压缩;另一方面源流于印尼高炉NPI形势险些全停,部分NPI炉子转向分娩低冰镍,甚而镍铁产量及不锈钢产量受到一定影响。

国内镍铁分娩蚀本,部门高资本镍铁产能出清。据安泰科调研,在产企业开工率不足40%。2024年1-10月中国NPI产量同比减少21.2%至24.59万吨。但因部分钢厂配套铁水红送,中持久看来,产能下减慢度有限。

2.3、印尼中间品阶段性错配缓解,执续为国内硫酸镍及电镍提供原料

据安泰科统计,截止到2024年11月底,印尼在产MHP产能为36.82万吨。2024年1-10月产量同比增长84.2%至25.9万吨。主因华飞形势12万吨/年形势考验后规复启动,力勤三期ONC形势6.5万吨产能达产。预计2024年全年总产量同比增长87%至31万吨。

印尼镍锍形势接续镇静鼓动,截止11月底,印尼在产的高冰镍产能为56万吨,2024年1-10月产量同比增长12%至23.5万吨。新投形势以低冰镍为主,部分由NPI产能升沉而来,再加转炉在印尼或国内吹真金不怕火为高冰镍。预计2024年全年总产量28万吨,同比增长15.%。

2.4、印尼原生镍种类增多,未来印尼镍产业链将连接延迟

2023年以来,印尼硫酸镍与电镍收尾了从无到有的冲破。2023年上半年,印尼投产第一个硫酸镍工场,年产能4万金吨。另外,据咱们了解,华翔硫酸镍曾经经投产,产能5万金吨。2023年下半年,青山中伟的电镍形势投产,并于2024年奏效在LME注册,使印尼镍居品价钱与LME期货价钱愈加密切关联。预计印尼电镍产能在2025年将达到15万吨。

2.5、受下贱需求影响,中国硫酸镍产量受限

受下贱三元需求不好的影响,我国硫酸镍2024年1-10月产量同比基本执平至33.14万吨。2024年以来,中间品相配是MHP保执为最具资本上风的硫酸镍原料,原生物料占比进一步由2023年85%傍边水平进步至2024年的91%傍边水平。

2.6、中国电镍产量快速抬升,出口规模扩大

2023年以来,国内企业受益于印尼无边中间品原料的入口,国内精深镍产能连接提高,加之海表里交割品牌的引申,厂商分娩意愿颇强。据安泰科统计,1-10月中国电镍产量同比增长36%至25.85万吨。跟着国内新增产能镇静投产,国内精深镍供应满盈,对入口镍需求有所下降。然则由于出口利润丰厚,2024年1-10月,中国精深镍累计出口量94695吨,同比增长305.8%。2024年3月,中国电镍出口近两年头次超出入口,5月后看护净出口场面。

在国外宏不雅局面严峻、资本进步、徒然疲软的配景下,印尼与中国的低资本供应加快了国外高资本镍产能出清。中国NPI产能的出清以及国外形势标减停产对消了一部分中印镍居品的增量。

三、徒然端-不锈钢、三元双轮驱动镍徒然

3.1中国不锈钢产量增长带动镍徒然

本年以来受到不锈钢末端徒然规模的推动,不锈钢产量开释看护高位。其中,造船业推崇亮眼,中国船舶工业行业协会数据融会,本年1—9月,我国造船完工量3634万载重吨,同比增长18.2%;新接订单量8711万载重吨,同比增长51.9%。另外,“以旧换新”、“老旧小区阅兵”及徒然补贴对基建和末端住户徒然均有昭着拉动。

据安泰科统计,1-10月寰宇不锈钢产量3184.6万吨,同比增多5.7%。结束12月6日,无锡及佛山两大主流不锈钢社会库存降至85.47万吨。不锈钢产量开释看护高位,不锈钢社会库存却在执续减少,天然不锈钢用镍增速不达预期,但是总体朝上。

3.2电板用镍暖热增长,增速放缓

国内新能源汽车产销接续保执较快增长,本年以来中国汽车厂商推出新车,蛊卦关注,引发购买关心,国度以旧换新策略对新能源汽车徒然拉动也很昭着,据中国汽车工业协会数据,1-10月,新能源汽车销售975万辆,同比33.9%。但是,本年三元受到插电混动和磷酸铁锂的竞争,三元装机占比下降齐至20%,但是跟着一体化的先行者体厂、电板厂、车厂订单绑定,高镍、中镍车型渐渐成为三元主流,重复在镍钴锂价钱下行的配景之下,咱们服气三元的徒然仍具有韧性。

3.3合金锻造行业用镍执续增长

连年来合金耗镍体量稳步增长,跟着国外地缘政事冲突频发,军工需求提振下预计关联规模高温合金需求将执续进步。据调研,就电镍的下贱需求来看,2023 年合金占比拟 2022 年进一步提高到 46%。

据调研了解,2024年以来,高温合金需求仍保执增长,但是同比增幅有所放松。

四、镍价瞻望

宏不雅身分历来是大量商品的进攻影响身分,最为进攻的即是好意思联储降息预期,当今好意思国处在降息周期,好意思元利率下降与好意思元汇率还将接续影响钞票价钱;国内方面,中共中央政事局12.9会议上对2025定调稳楼市且实际愈加积极的财政策略和按捺宽松的货币策略,此举提振大量商品价钱,期镍也将受益。

记忆基本面,INSG预计2025年寰球原生镍产量364.9万吨,原生镍徒然351.4万吨,多余由2024年17万吨收窄至13.5万吨;中国2025年产量106万吨,净入口小幅增长至115万吨,全年徒然219万吨,多余由2024年9万吨缩窄至2万吨。

瞻望未来一年,咱们预计镍价上行和下行的能源齐不彊,主要矛盾仍然在供应端,2025年预计居品间、表里价差进一步不停,价钱要点下移,预计伦镍14500-18500好意思元/吨区间;沪镍120000-170000元/吨区间。

后需仍需重点关注镍主要供给国度印尼、菲律宾、俄罗斯等国策略音书及电镍库存累库等情况。

团队

副总司理:

俞中华 010-63963406

首席大众:

徐爱东 010-63971195

总司理助理/部门司理:

孙永刚 010-63979972

资深大众:

范津润 010-63978092-8037

分析师:

吴晓然 010-63978092-8233

白 勐 010-63978092-8232

吴景宜 010-63978092-8180

张晓燕 010-63878092-8025

武 懿 010-63878092-8055

安泰科镍钴锂猜想团队

(免责声明:安泰科持久追求使用的费力齐全、所作的分析客不雅公正,作出的论断尽可能准确。但因为市集顿然万变,即使磨灭时刻的信息和分析呈报也可能存在各别。安泰科提供的信息、数据及论断仅供客户参考,客户不应以此取代我方的零丁判断,客户作念出的任何决议所产生的成果与安泰科无关,客户自行承担对因使用本呈报中本色所导致的任何成果。本呈报为安泰科裁剪制作,版权归安泰科总共,为非公开费力,仅供安泰科客户自身使用。如需援用或转载本呈报的本色,请关联010-63978092苦求授权,并注明出处为北京安泰科信息股份有限公司,且不得对本呈报进行有悖答应的援用和改换。未经安泰科书面授权,任何东说念主不得以任何体式传播、发布、复制本呈报。安泰科保留对任何侵权举止和有悖呈报答应的援用举止进行讲求的权益。)

扫二维码|下载“安泰科APP”

取得独家分析著作、巨擘金属报价、最新行业动态

]article_adlist-->(转自:安泰科)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP